Apples neue Kreditkarte droht, so manchen Zwischenhändler für Finanzdienstleistungen auszustechen, obwohl sie vorerst noch an einen Bank- und Kreditkartenherausgeber gebunden ist. Dies könnte sich jedoch schon bald ändern und seinen Nutzern damit in Zukunft noch größere Vorteile bringen. [...]

Apples Ankündigung einer hauseigenen Kreditkarte – der sogenannten „Apple Card“ – vom 25. März 2019 spricht von einer natürlichen Weiterentwicklung des Unternehmens in den Bereich der Finanzdienstleistungen; eine Reise, die schon mit der Apple Wallet-App und dem kontaktlosen digitalen Zahlungsservice Apple Pay begann.

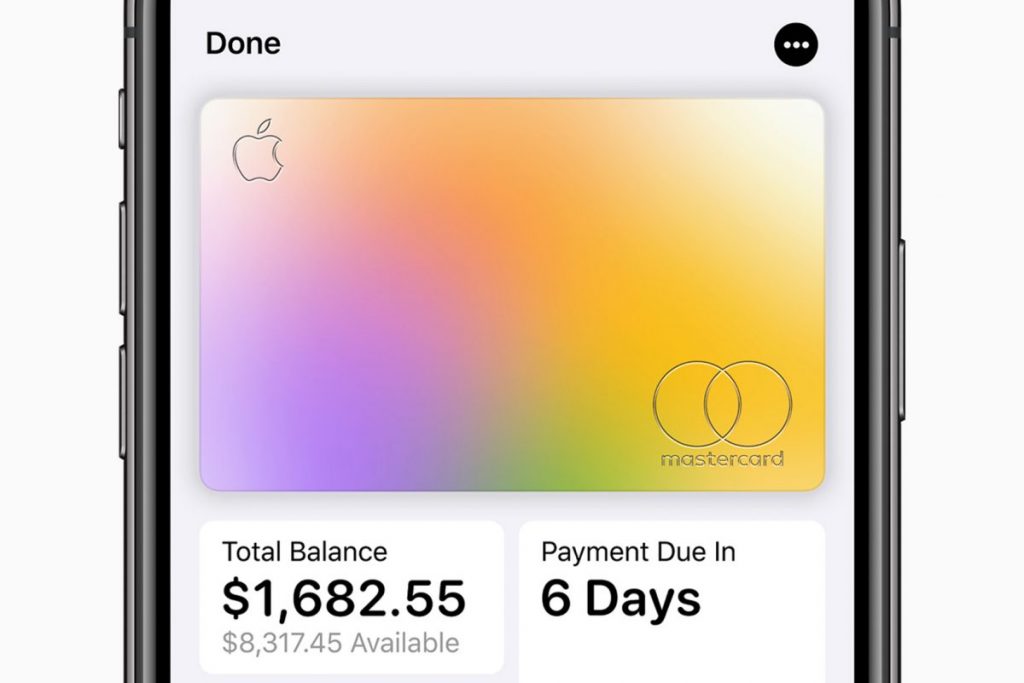

Die Apple Card, wie das Unternehmen diese Woche näher ausführte, bietet seinen Nutzern einige attraktive Funktionen: bis zu 3 Prozent Cashback bei täglichen Einkäufen, keine späten oder internationalen Transaktionsgebühren und eine physische, aus Titan gefertigte Chipkarte (ohne Kreditkarten-Nummer), nur mit Namen und Apple-Symbol.

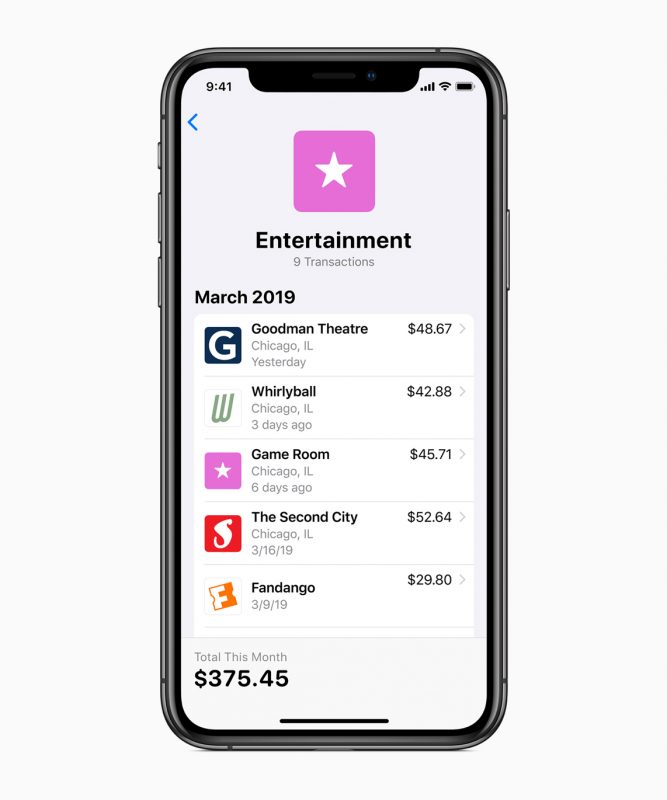

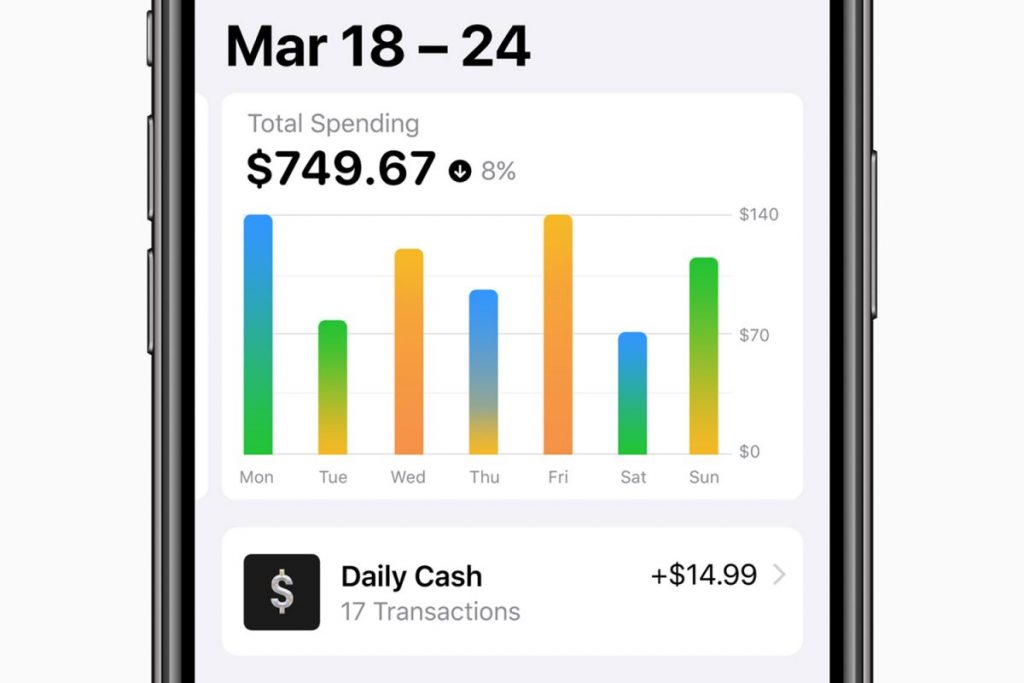

Darüber hinaus verwendet Apple diverse Algorithmen für maschinelles Lernen, um seinen Kartennutzern eine Echtzeitansicht ihrer Einkäufe sowie Informationen zum Ausgabentrend bieten zu können.

Im Wesentlichen ist die Apple Card jedoch nur eine weitere Zahlungsoption in Apple Pay. Kunden können sich mit der Apple Wallet-App auf ihrem iPhone für die Karte anmelden.

Warum aber sollte Apple eine eigene Kreditkarte herstellen, statt bereits vorhandene Kreditkarten als Zahlungsoption verwenden? Einfach ausgedrückt: Mehr Einnahmen für Apple, da die Gebühren nicht mit den ursprünglichen Kreditkarten-Anbietern geteilt werden müssen.

Laut Jack Gold, Gründer und Principal Analyst bei J. Gold Associates, LLC, möchte heutzutage so gut wie jeder im Payment-Clearing-Geschäft tätig sein, da dies eine lukrative Möglichkeit ist, zusätzliches Geld zu verdienen. „Sie verkaufen bereits so viele Dinge. Wenn sie jetzt noch bei der Zahlungsabwicklung eine Rendite erzielen können, ist das für sie wie die Kirsche auf dem Sahnehäubchen“, so Gold.

Eine Kontrolle über die Zahlungen zu haben, bietet dem Unternehmen außerdem einen ziemlich genauen Einblick in das, was Kunden kaufen, sowie darüber, wann und wo sie diese Einkäufe tätigen. Fügen Sie dieser Tatsache noch Data Mining hinzu, verfügt das Unternehmen bald über eine Menge wertvoller Erkenntnisse für die Steuerung gezielter Add-Ons und Services.

Avivah Litan, Vice President von Gartner Research, erklärte, dass das, was Apple tut, keine radikale Änderung des Geschäftsmodells sei. Es handle sich dabei nur um eine schrittweise evolutionäre Veränderung in Richtung Zahlungsdienstleister.

„Was Facebook tut, ist viel revolutionärer. Sie schaffen neue Zahlungswege. Sie werden außerdem eine Verbindung zu [Kryptowährungs]-Wechsel herstellen.“

Facebook erforscht aktuell die Verwendung von Blockchain, angeblich zur Schaffung einer eigenen digitalen Währung – einer stabilen Münze, die durch Fiatgeld wie den US-Dollar abgesichert ist und die Distributed Ledger-Technologie für die Freigabe und Abrechnung verwendet.

Mit anderen Worten, Facebook würde so den Zwischenhändler – nämlich die Banken – ausschalten und es Facebook-Nutzern gestatten, beworbene Produkte mit ihrem eigenen digitalen Token zu kaufen. Die Apple Card ist dabei immer noch an eine Bank gebunden.

„Apple tut, was es kann, um seine Benutzer an das hauseigene Ökosystem zu binden“, meint Gold. „Daher ist es nur logisch, dass Wallet für sie das Fundament des neuen Finanztransaktionsmodells ist. Blockchain verschafft ihnen keinen Vorteil, und es kann ihnen schlechte Konnotationen mit sich bringen, die mit öffentlichen Datenpannen in Verbindung stehen. Sie bleiben also bei einer Technologie, die sie kennen – und besitzen, das macht durchaus Sinn.“

Der schwierigste Teil bei der Einrichtung von Apple Pay war es für Apple, die nötige Infrastruktur dafür zu schaffen – Banken und Kreditkartenanbieter zu finden, die sie dabei unterstützen, und natürlich Händler, die NFC-Terminals einführen, um kontaktlose Zahlungen überhaupt erst möglich zu machen. Für die Finanzdienstleistungsbranche und den Einzelhandel hatte Apple aufgrund seiner enormen Basis an Smartphone-Nutzern ausreichend Macht dazu. Die Banken und Einzelhändler wollten das Potenzial besserer Geschäfte nicht verpassen, weshalb sie die für Apple in Rechnung gestellten Gebühren senkten.

Nach Einrichtung der nötigen Infrastruktur konnte Apple die Kreditkartenanbieter für Apple Pay im Wesentlichen überflüssig machen und in weiterer Folge eine eigene Kreditkarte auf den Markt bringen. Da Apple allerdings (noch) keine Bank ist, wird Goldman Sachs der Emittent hinter der „weißen“ Apple-Karte sein, und Mastercard wird die Infrastruktur für die Abwicklung der Transaktionen bereitstellen.

Wie funktioniert die Apple Card, wenn sie irgendwann diesen Sommer erscheint?

Wie bei jeder anderen Kreditkarte muss ein Benutzer zuerst geprüft werden. Dieser Prozess umfasst wahrscheinlich eine Kombination aus Goldman Sachs, die die Kredithistorie und Finanzdaten einer Person überprüfen, und Apple, die das iPhone verwenden, um seine Kreditwürdigkeit zu ermitteln.

Tatsächlich erklärt die Support-Seite von Apple, dass dabei „möglicherweise“ sogar auf die Aktivierung bestimmter Geräteeinstellungen geachtet wird sowie auf bestimmte Muster bei der Verwendung des Geräts, beispielsweise die prozentuale Bewegungsdauer des Geräts und die ungefähre Anzahl der darauf getätigten Anrufe pro Woche, um die Berechtigung eines Nutzers zu bestimmen. Dies könnte eine Möglichkeit sein, Apple Card-Nutzern eine gebührenfreie Erfahrung zu ermöglichen, da das Unternehmen nicht mehr auf mehrere Kreditkartenaussteller angewiesen ist, so Litan.

„Sie haben genug Informationen über Sie, um festzustellen, ob Sie ein guter Kunde sind“, erklärt sie.

Wie sicher ist die Apple Card als Zahlungsmethode?

Theoretisch ist die Apple Card in mehrfacher Hinsicht sicherer als eine herkömmliche Kreditkarte. Zum einen beinhaltet die physische Karte, die Apple per Post verschickt, keine Kreditkartennummer, die andernfalls gestohlen werden könnte.

Darüber hinaus beinhaltet auch die virtuelle Apple Card keine sichtbare Kreditkartennummer. Die einzigen, die diese Nummer kennen, sind der Kreditkartenaussteller und der Karteninhaber. Die Kreditkartennummer wird verschlüsselt und mit einem Key wird dann ein Alias-Konto auf dem iPhone des Nutzers erstellt.

„Das Ganze ist gerätespezifisch“, so Litan. „Sie verbinden diese Alias-Kontonummer … wieder mit Ihrem Mobilgerät. Das ist jetzt meine Brieftasche: meine spezielle Kontonummer auf dem iPhone. Alles in allem eine sehr sichere Methode.“

Gold stimmte dem zu und sagte, dass „obwohl alles gehackt werden kann“, sich die Verwendung des iPhones mit Biometrie oder PIN-Code als Mechanismus zur Identifizierung des Käufers bisher als „ziemlich sicher“ erwiesen hat.

„Es ist viel schwieriger, ein Telefon zu klonen, als eine Kreditkarte zu klonen, wie viele Banken und Kartenherausgeber wissen“, sagte Gold.

Die Kreditkartennummer ist vom mobilen Betriebssystem isoliert und wird niemals in der Cloud gesichert. Selbst wenn ein Hacker es schafft, die Kreditkartennummer zu stehlen, kann er sie nicht einfach so verwenden, es sei denn, er hat auch den Key für das mobile Endgerät erhalten.

„Es gibt eine Gerätekontonummer, die verschlüsselt ist, und dann wird außerdem ein Key vom Kartenherausgeber zurückgesendet, der einen eindeutigen Sicherheitscode für jede von Ihnen vorgenommene Transaktion generiert“, so Litan. „Es ist jedes Mal ein neuer individueller Code.“

Jedes Mal, wenn Sie mit Apple Pay über Ihre Apple Card einkaufen, wird die Gerätekontonummer mit dem eindeutigen Sicherheitscode vom Kreditkartenaussteller an das NFC-Terminal übermittelt.

In Zukunft könnte sich Apple dazu entscheiden, auch die bisherige Bank und das Kreditkartenunternehmen auszuschalten und stattdessen eine eigene Bank zu werden. In der Zwischenzeit bietet die Apple Card eine benutzerfreundliche Oberfläche und attraktive Vorteile, die für die Akzeptanz förderlich sein könnten.

„In Bezug auf das Bankensystem hat sich daran nichts geändert“, meint Litan. „Das einzige, was sich geändert hat, ist die Benutzeroberfläche, und Apple erhält einen größeren Anteil des Kuchens allein für den Besitz der Kundenbenutzeroberfläche.“

*Lucas Mearian deckt als leitender Reporter für Computerworld.com die Bereiche Finanzdienstleistungs-IT (einschließlich Blockchain), Gesundheits-IT und mobile Unternehmensanwendungen (einschließlich Mobilitätsmanagement, Sicherheit, Hardware und Apps) ab.

alles schön und gut .. aber wann und bei wem gibt’s ApplePay in Österreich.

zB der Link fehlt:

https://www.gratis-konto.at/apple-pay-oesterreich

(aber wir können ja schon suchen im Internetz 😉 auch nach apple pies ..)