Apples Weg in die Privatfinanz ist berichtenswert, aber die Karte selbst ist nicht gerade revolutionär und sollte unsere Erwartungen an die Kreditwirtschaft nicht verändern. [...]

Eine ausgewählte Gruppe von Verbrauchern hat endlich ihre Apple Cards bekommen, und das Internet ist überfüllt mit banalen Analysen über jedes alltägliche Detail. Haben Sie schon von dem Kerl mit einer Kreditwürdigkeit von 620 gehört, der zugelassen wurde? Keuch!

Sehen Sie, ich verstehe es. Es ist schließlich Apple. Alles, was das Unternehmen tut, wird zerlegt, umgedreht, umstritten und gefeiert, bis es in Vergessenheit gerät. Aber die Apple Card wird fälschlicherweise oft als viel bemerkenswerter angesehen als sie tatsächlich ist: Abgesehen davon, dass die Apple Card von Apple ist, ist sie überhaupt nicht sehr außergewöhnlich.

Nur eine weitere MasterCard

Im Kern ist die Apple Card nur eine weitere Cashback-Kreditkarte. Sie ist eine MasterCard. Sie wird von einer großen multinationalen Bank (Goldman Sachs) herausgegeben. Sie bietet Zinssätze, die höher sind als viele Kreditkarten, aber am unteren Ende der Skala für ähnliche Cashback-Karten.

Und genau wie Rückzahlungskarten von Citi, Chase, Bank of America oder Wells Fargo werden viele Menschen für sie zugelassen. Menschen mit schlechter Kreditwürdigkeit werden niedrige Limits und hohe Zinssätze erhalten, manche werden gute Kredite erhalten, hohe Limits und niedrige Zinssätze. Menschen, die wirklich keine weitere Kreditlinie eröffnen sollten, werden es voll und ganz können. Nichts davon ist neu.

Manche Leute werden ein zu niedriges Kreditlimit bekommen, um sich sofort ein brandneues, hochwertiges iPhone zu kaufen. Dies ist keine große interne Inkonsistenz oder skandalöse Kontrolle. Tatsächlich ist es nicht einmal erstaunlich.

Für den Anfang kann ein neues iPhone XR mit Trade-In schnell weniger als 500 Dollar kosten, was leicht unter dem schlechtesten Kreditlimit liegt. (Sie müssen einen Trade-In haben, wenn Sie eine Apple Card haben, weil Sie ein iPhone haben müssen, um die Karte zu beantragen). Darüber hinaus gibt es viele sehr beliebte Apple Produkte, die man mit einem niedrigen Kreditlimit kaufen kann, wie AirPods, ein Apple TV oder eine Apple Watch. Und natürlich kann auch ein High-End-iPhone problemlos auf einem Ratenplan wie dem iPhone Upgrade Program erworben werden.

Sie sollten nicht erwarten, dass die Apple Card von der Kreditkartenseite her etwas tut, was andere Karten nicht tun. Es gibt Karten mit besseren Tarifen. Es gibt Karten mit besseren Begünstigungen. Es gibt noch andere Karten mit vielen datenschutzrelevanten Merkmalen. Es gibt noch andere Karten mit virtuellen Zahlen. Es gibt noch andere Karten ohne Gebühren. Es gibt noch andere Metallkarten.

Es mag schwierig sein, eine einzige Karte zu finden, die all diese Dinge kombiniert (oder auch nur all die, die dir wichtig sind), aber Goldman Sachs und MasterCard erfinden hier kaum etwas Neues.

Eine Software, die sehr ‚Apple‘ ist

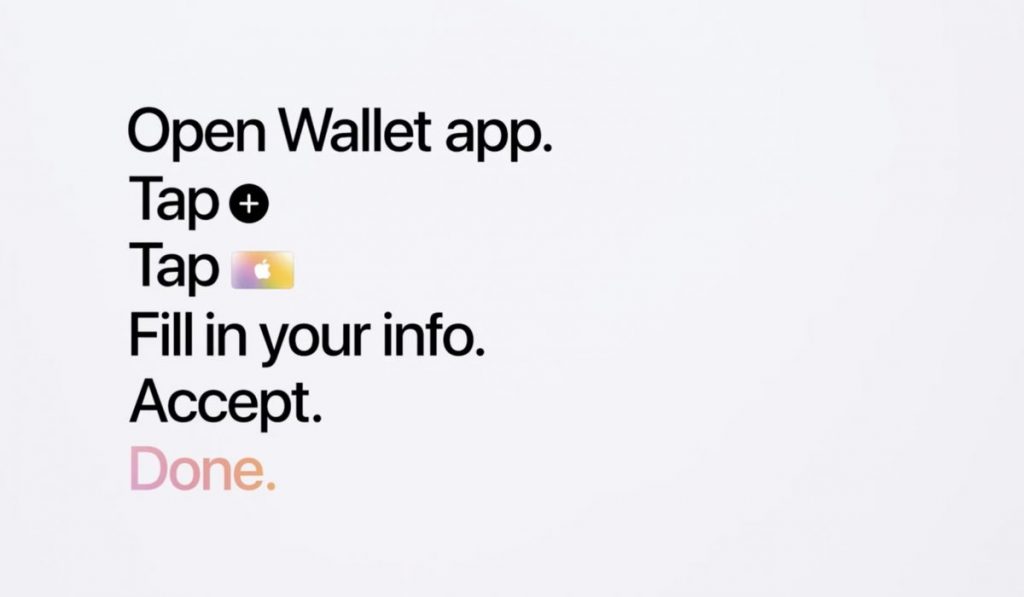

Wenn es ein Alleinstellungsmerkmal für die Apple Card gibt, dann ist es die Software. Keine andere Karte bietet eine solch blitzschnelle Anmeldung und Genehmigung direkt in der Wallet App und auf fast jedem iPhone. (Natürlich erfordert dies auch keine andere).

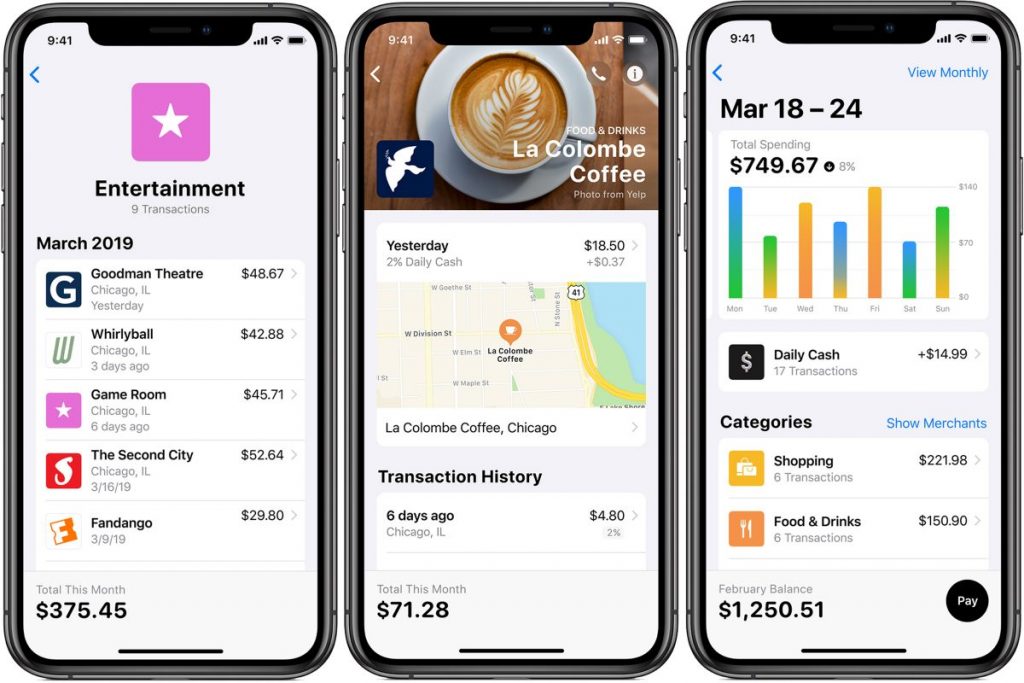

Die Apple Card leistet hervorragende Arbeit bei der Klärung des Verhältnisses zwischen Ihren Zahlungen und Zinsen, mehr als jede andere Karte, die ich kenne. Die Verbraucher darüber aufzuklären, ist großartig, aber Apple könnte hier noch viel mehr tun. So könnte beispielsweise Ihr Einkaufsprotokoll den berechneten Preis und auch den tatsächlich bezahlten Betrag unter Berücksichtigung von Cashback und Zinsen anzeigen.

Die Verwaltung von Interessen sollte für Sie mit dieser Karte wahrscheinlich von begrenztem Wert sein. Wenn Sie überhaupt ein Guthaben auf Ihrer Apple Card haben, machen Sie etwas falsch. Rückzahlungskarten wie diese haben weitaus schlechtere Zinssätze als solche mit eingeschränkteren Leistungen, und der Zinsunterschied ist immer viel größer als selbst der großzügigste Rückzahlungssatz. Wenn Sie Ihre Apple Card (oder eine andere Rückzahlungskarte) nicht jeden Monat vollständig auszahlen können, sollten Sie wirklich eine andere Karte mit einem viel niedrigeren Zinssatz verwenden.

Apple leistet auch einen tollen Job mit der Kategorisierung und Verfolgung von Einkäufen, so dass Sie sehen können, wo Sie Ihr Geld ausgeben. Andere Kreditkarten haben in diesem Bereich wirklichin ihr Spiel intensiviert, aber keines ihrer App-Interfaces sieht ganz so elegant oder klar aus wie das von Apple.

Auch wenn es darum geht, Ihre Ausgaben zu verfolgen, kommt die Apple Card mit einem Haken. Andere Karten können ihre Daten leicht auf beliebte Plattformen wie Mint exportieren, so dass Sie einen vollständigeren Überblick über Ihre Finanzen erhalten. Die Apple Card unterstützt diese Möglichkeit noch nicht; Sie müssen das Wallet verwenden, um den Kauf der Apple Card zu verfolgen und eine andere App für alles andere.

Wenn sich die Apple Card in irgendeiner Weise von der Masse abhebt, dann ist es die Art und Weise, wie ihre Softwarekomponente so sehr von Apple geprägt ist: glatt und intuitiv, mit Blick auf Privatsphäre und Sicherheit, aber auch verschlossen, vertikal integriert und standardmäßig in über hundert Millionen Taschen verteilt.

Apple nimmt Verbraucherkredite an, anstatt sie zu durchbrechen

Für einige ist die Kreditkartenindustrie als Ganzes eine Wucherkrankheit in der Gesellschaft, die unsere Schwächsten ausbeutet, von unseren privaten Daten profitiert und das Allerschlimmste des fortgeschrittenen Kapitalismus ermöglicht.

Wenn Sie gehofft haben, dass der Einstieg von Apple in den Finanzdienstleistungsmarkt die Infrastruktur für digitale Ausgaben beeinträchtigen würde, werden Sie von der Apple Card enttäuscht sein.

Die Apple Card bedient den bestehenden Kreditkartenmarkt, anstatt ihn in Frage zu stellen. Es gibt hier keine größeren Beeinträchtigungen, außer als Beispiel dafür, dass andere Unternehmen mit einem zu entwickelnden Ökosystem folgen könnten.

Wenn das Unternehmen die Kreditwirtschaft stören wollte, könnte es sein eigenes Produkt in seinem eigenen Netzwerk anbieten – nicht mit Unterstützung eines bestehenden großen Finanzinstituts und nicht mit einer MasterCard oder Visa oder Discover.

Stellen Sie sich ein Kreditnetzwerk vor, das tatsächlich niedrige Zinssätze bietet, die nicht auf Dauer anfallen, keine nennenswerten Transaktionsgebühren an Einzelhändler erhebt und Ihre Privatsphäre vor der grundlegenden Gestaltung der Art und Weise schützt, wie Transaktionen verarbeitet, übertragen und gespeichert werden.

Apple, mit etwa einer viertel Billion Dollar an Bargeld und mehreren Millionen mit Apple Pay ausgestatteten POS-Terminals und Websites, ist eines der wenigen Unternehmen, das MasterCard, Visa und Discover mit einem solchen Verbraucherkreditnetzwerk tatsächlich herausfordern könnte. Natürlich müsste es dazu riesige regulatorische Hindernisse überwinden, und das Unternehmen ist einfach nicht interessiert, unwillig oder unfähig, dies zu tun.

Die Apple Card scheint fast so konzipiert, dass sie bewusst vermeidet, die bestehende Kreditkartenindustrie zu stören. Vielmehr zielt sie darauf ab, sie so zu gestalten, dass sie eine Lücke im Apple-Ökosystem schließt. Apple hat eine große und ständig wachsende Auswahl an Dingen, die Sie kaufen können: Apps, Abonnement-Services, Cloud-Speicher und natürlich eine wachsende Auswahl an Geräten und Zubehör. Sie können dieses Zeug bei Apple kaufen, aber um für alles davon zu bezahlen, selbst wenn Sie Apple Pay verwenden, mussten Sie sich aus dem Ökosystem herausbewegen. Mit der Apple Card ist das nicht der Fall, und das scheint der springende Punkt zu sein.

Wie so oft hat Apple ein Produkt auf den Markt gebracht, das einfach, klar, durchdacht und wettbewerbsfähig ist. Es ist evolutionär mehr als revolutionär, und es funktioniert mühelos mit dem Rest von Apples Angeboten. Es dient auch dazu, die Mauern von Apples eigenem Paradies immer höher zu schichten, was es im Inneren angenehmer und schwieriger macht, aus ihm herauszukommen.

*Jason Cross schreibt seit etwa 20 Jahren professionell über Technologie. Er will herausfinden, wie komplizierte Technologie funktioniert und sie so erklären, dass sie für jeden verständlich ist.

Be the first to comment