Im Geschäft mit hybriden Cloud-Lösungen verlieren die großen globalen Systemintegratoren vermehrt Kunden an mittelständische Anbieter. Diese können wegen der geringeren Gemeinkosten wettbewerbsfähigere Preise anbieten und sind bei der Anpassung an sich ändernde Marktbedingungen agiler. [...]

Im Geschäft mit hybriden Cloud-Lösungen verlieren die großen globalen Systemintegratoren vermehrt Kunden an mittelständische Anbieter. Diese können wegen der geringeren Gemeinkosten wettbewerbsfähigere Preise anbieten und sind bei der Anpassung an sich ändernde Marktbedingungen agiler. Darüber hinaus haben sie gelernt, schneller innovative technologische Lösungen für individuelle Kundenprobleme zu erstellen. Dies hat die neue Vergleichsstudie „ISG Provider Lens Private/Hybrid-Cloud – Data Center Services Germany 2024” beobachtet, die das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) veröffentlicht hat.

Die Studie zeigt zudem, dass Private- bzw. Hybrid-Cloud-Lösungen allgemein mehr in den Mittelpunkt gerückt sind, weil sie bei den derzeit aktuellen Herausforderungen Cloud-Souveränität, Sicherheit und Datenschutz unterstützen. Für die Studie hat ISG die Portfolio- und Wettbewerbsstärke von 100 IT-Dienstleistern und Produktanbietern untersucht, die im deutschsprachigen Raum Private/Hybrid-Cloud-Markt mit Services und Lösungen vertreten sind.

Der deutschsprachige Raum ist der ISG-Studie zufolge einer der wichtigsten europäischen Märkte für gemanagte Hybrid-Cloud-Services. Auch bei mittelständischen Unternehmen gewinnt die Integration von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) an Bedeutung. Die dadurch ermöglichten Automatisierungen führten zu Prozessverbesserungen und Kosteneinsparungen. Kleinere Serviceanbieter kommen auch deshalb verstärkt zum Zug, weil mittelgroße Unternehmen mit ihnen auf Augenhöhe agieren und kommunizieren könnten. Diese Serviceanbieter schließen laut ISG-Studie auch deshalb zu den großen Systemintegratoren auf, weil Private-Equity-Unternehmen das notwendige Kapital für Merger und Übernahmen zur Verfügung stellen.

„Durch das rege Übernahme- und Fusionsgeschehen ist der Markt deutlich in Bewegung geraten“, sagt Heiko Henkes, Managing Director und Principal Analyst bei ISG. „Im Mittelpunkt des Provider-Angebots steht dabei mehr und mehr das Thema Managed Hybrid Cloud. Denn auch mittelständische Kunden nutzen zunehmend mehrere Hyperscaler für Prozesslösungen, während die Integration von Bestandsanwendungen komplexer wird“, so Heikes weiter.

Von der Multi- zur Poly-Cloud

Bei der Wahl der Cloud-Modelle, so die ISG-Studie weiter, seien hybride und Multi-Cloud-Varianten mittlerweile die gängigsten Vorgehensweisen. Sie würden sich zudem mehr und mehr in Richtung „Poly-Cloud“ entwickeln, bei der einzelne konkrete Services anstatt umfassender Systeme im Mittelpunkt stehen. Ziel ist es, dass Anwendungen und Services Zugang zu den jeweils besten verfügbaren Diensten haben – sei es eine branchenspezifische Cloud-Lösung, eine spezialisierte Datenbank oder ein bestimmter KI- oder ML-Dienst. „Die Polycloud basiert in der Regel auf mehreren Public-Cloud-Anbietern, die mit der Private Cloud kombiniert werden“, sagt ISG-Analyst Henkes. „Diese Transformation treibt die aktuelle Modernisierung der IT-Infrastruktur wesentlich voran.“

Zugleich hat Kostenoptimierung in der Cloud derzeit höchste Priorität: Auch wegen der wirtschaftlichen Stagnation haben Unternehmen ihre Ziele deutlich in Richtung Kostensenkung und Effizienz ausgerichtet, so die ISG-Analysten. Infolge der schnellen Expansion der Cloud-Nutzung in den letzten Jahren seien Cloud-Ausgaben zu einem der wichtigsten Bereiche geworden, wenn es um Kostensenkung gehe. In den vergangenen Jahren hätten Unternehmen Kosten vor allem durch einfaches FinOps-Cloud-Management erreicht. Nun stünden jedoch grundlegendere strukturelle Reformen an, bei der zum Beispiel günstigere cloud-native Technologien wie zum Beispiel „serverless“ zum Einsatz kommen, bei der Server von der App-Entwicklung getrennt behandelt werden.

Viele ältere IT-Infrastrukturen

„Viele Unternehmen halten noch an älteren IT-Infrastrukturen fest“, ergänzt Heiko Henkes. „Rein kurzfristige Maßnahmen der Kostensenkung können hier sogar langfristig nachteilige Folgen haben. „Den Service-Anbietern am Markt kommt deshalb eine entscheidende Rolle dabei zu, bestehende Infrastruktur gründlich zu bewerten, Lücken und Ineffizienzen zu identifizieren und eine Roadmap zu entwickeln, wie diese Systeme aktualisiert oder ersetzt werden können.“

Weiteren Auftrieb verschaffe Providern im deutschsprachigen Markt für Private/Hybrid-Cloud-Services das Thema „souveräne Cloud“ im Zusammenhang mit Datenschutz und KI-Anwendungen. Bei KI-Services nehmen der Umfang und die Qualität der in der Cloud vorgehaltenen Daten exponentiell zu und damit auch die Bedeutung von Datenschutz. Das wertet die Rolle der Private Cloud zusätzlich auf, da sie als gekapselte Einheit besser vor Zugriffen geschützt ist als Public-Cloud-Modelle, heißt es in der Studie.

Einstufungen

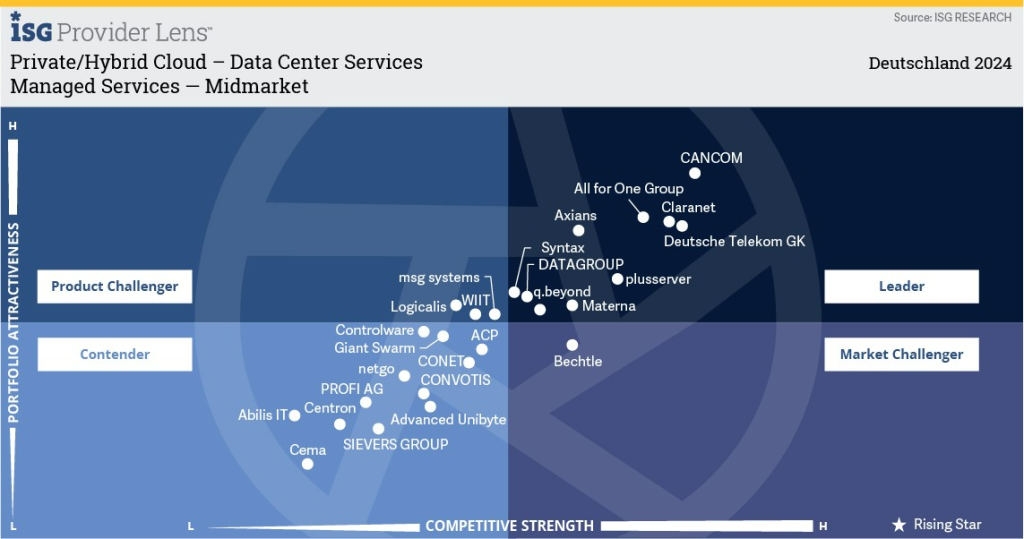

Die Studie „ISG Provider Lens Private/Hybrid-Cloud – Data Center Services Germany 2024“ bewertet die Fähigkeiten von insgesamt 100 Anbietern in sechs Marktsegmenten (Quadranten): „Managed Services – Large Accounts”, „Managed Services – Midmarket“, „Managed Hosting – Large Accounts“, „Managed Hosting – Midmarket“, „Colocation Services – Large Accounts“ und „Colocation Services – Midmarket“.

Die Studie stuft plusserver in drei Marktsegmenten als „Leader“ ein, während Arvato Systems, Atos, Axians, CANCOM, Claranet, DATAGROUP, Deutsche Telekom GK, Kyndryl, q.beyond, Rackspace Technology, Syntax und T-Systems in je zwei Quadranten als „Leader“ bezeichnet werden. Accenture, akquinet, All for One Group, Capgemini, Computacenter, CyrusOne, Datacenter One, Digital Realty, DXC Technology, Equinix, HCLTech, Infosys, IONOS, ITENOS, KAMP, maincubes, Materna, noris network, NTT DATA, NTT GDC, PFALZKOM, STACKIT, Telehouse, TelemaxX, WIIT und Wipro sind „Leader” in je einem Segment.

Zudem werden Cognizant, CONVOTIS, Datacenter Leipzig und Global Switch in je einem Quadranten als „Rising Star“ bezeichnet. Nach Definition von ISG handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

Im Bereich „Customer Experience“ wurde Green unter den Serviceanbietern von Private/Hybrid-Cloud – Data Center Services als globaler „ISG CX Star Performer 2024“ ausgezeichnet. Green hat in der ISG-Umfrage „Voice of the Customer“ in Sachen Kundenzufriedenheit die höchsten Werte erzielt. Die Umfrage ist Teil des ISG Star of Excellence-Programms, eines Qualitätswettbewerbs für die Technologie- und Business-Services-Branche.

Bearbeitete Versionen der Studie stehen bei Claranet, CONVOTIS, Deutsche Telekom GK, noris network, q.beyond, STACKIT und TelemaxX zum Download bereit. Die Studie „ISG Provider Lens Private/Hybrid Cloud — Data Center Services Germany 2024“ ist für Abonnenten und Einzelkäufer auf dieser Webseite erhältlich.

Be the first to comment